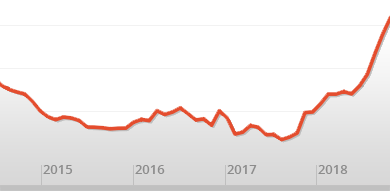

Брокеры сходятся в том, что в наступившем году продолжится снижение вакансии, которое в том числе приведёт к росту арендных ставок. Всплеска девелоперской активности в этом сегменте ожидать не приходится – причина в высокой себестоимости строительства и дороговизне заёмного финансирования. В то же время, по прогнозам NF Group, на 2024 год анонсировано завершение строительства 180 тыс. м² офисов класса А и В, из которых на рынок аренды выйдет менее 100 тыс. м². Это существенно ниже объёмов существующего спроса. Остальные объекты строятся либо для конкретных компаний, либо уже законтрактованы.

Основной спрос по–прежнему ориентирован на офисные центры класса В с отделкой и арендными ставками, не превышающими 2 тыс. рублей за 1 м² в месяц, включая НДС и операционные расходы.

«На офисный рынок в 2024 году будут влиять рекордно низкие прогнозируемые объёмы ввода офисных площадей – 86 тыс. м². В условиях ограниченного количества качественных помещений, а также стабильно высокого спроса со стороны российских компаний это скажется как на снижении вакантности, так и на росте средневзвешенных ставок аренды», — комментирует Сергей Владимиров, руководитель филиала IBC Real Estate в Петербурге.