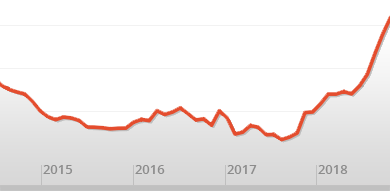

История сотрудничества банков и агентств недвижимости насчитывает уже много лет. Были на этом пути периоды как идиллической дружбы «с преференциями», так и бурных разладов: на фоне создания банковских продуктов, призванных, якобы, списать риэлторов за ненадобностью из состава участников рынка. Сегодня профессиональные игроки снова возвращаются к необходимости объединения усилий в противостоянии заметному падению объема ипотечных сделок, в том числе, на фоне неослабевающей тенденции к «самообслуживанию» со стороны экономного населения.

Круглый стол на тему «Взаимодействие банков и риэлторов. В чем выгода для клиентов?», проведенный в рамках Ярмарки недвижимости Ассоциацией Риэлторов Санкт-Петербурга и Ленинградской области совместно с ведущими банками страны, был призван ответить на следующие вопросы: как оптимизировать взаимоотношения банка и риэлтора и сделать их сотрудничество плодотворным? Что будет с ключевой ставкой в будущем году? Ждать ли дальнейшего снижения ипотечных ставок? Новые банковские продукты: конкуренты или помощники риэлтора?

Роль «первооткрывателя» мероприятия со стороны банковского сектора ожидаемо досталась представителю ПАО Сбербанк - начальнику отдела по работе с партнерами Екатерине Подольской. Давно прошли те времена, когда «Сбер» расценивался специалистами с точки зрения ипотеки как самый неповоротливый, бескомпромиссный и слабо клиентоориентированный. И давно уже миновал испуг, пережитый по факту внедрения сервиса «ДомКлик» как потенциального могильщика профессии риэлтор. Зато теперь количество клиентских визитов в банк в процессе получения кредита и оформления сделки сокращено с семи до одного, бумажная анкета не требуется, скорость рассмотрения заявок сократилась почти в 5 раз (каждый второй получает решение за 2 часа, а 18 % - вообще в течение 1 часа). Сбербанк создает вокруг клиента своего рода «экосистему», ставя во главу угла качество и скорость обслуживания. А с агентствами сотрудничает на основании программы лояльности 4х уровней – от бронзы до платины.

Далее, в процессе мероприятия, каждый банк-участник отрапортовал о последних успехах в развитии новых продуктов и о прогрессе в деле снижения ставок. ВТБ отличился в первую очередь лояльными условиями, предлагаемыми зарплатным клиентам, «людям дела» - сотрудникам МЧС и Росгвардии, клиентам агентств, входящих в состав АРСПб и ЛО, куда банк вступил в качестве ассоциированного члена. Подробная презентация Галины Парфёновой, начальника отдела по работе с партнёрами по Санкт-Петербургу и Ленинградской области, вызвала самый живой интерес.

ПАО Московский Кредитный Банк недавно вышел на рынок ипотеки Петербурга и области, и тут же вступил в АРСПб и ЛО, а так же предложил преференции ее клиентам, более чем на процент отличающиеся от условий для клиентов «с улицы».

Что касается РосСельХозБанка, то льготные условия по ипотеке предоставляются в первую очередь молодым семьям, работникам бюджетной сферы, военнослужащим и семьям с деться. Также, сообщил Иван Голденок, начальник отдела развития партнёрских продаж, разработаны интересные предложения по рефинансированию существующих ипотечных кредитов.

Приведут ли все вышеозначенные меры к оживлению рынка? Станет ли ипотека доступнее для населения? Будут ли и дальше снижаться ставки? Поможет ли делу повсеместное внедрение эскроу-счетов - механизм, пока еще не столь широко распространенный? На эти вопросы в рамках дискуссии постарались ответить известные эксперты со стороны риэлторов – Антон Баранов, генеральный директор АН Авентин и Дмитрий Рубин, генеральный директор АН «Первый Центр Новостроек».

Господин Баранов сразу отказался ставить знак равенства между дальнейшим снижением процентной ставки (даже если оно и произойдет) и повышением доступности ипотеки для населения. А следовательно, и заметным оживлением рынка. Цифры, о которых может идти речь, погоды не сделают. Вопрос в целом касается кредитоспособности населения и экономической ситуации в стране. Если в Москве и Петербурге объем ипотечных сделок сложился достаточно высокий и может еще в будущем несколько подрасти, то на периферии ждать этого не приходится.

Дмитрий Рубин продолжил развивать эту же тему. Фактор отложенного спроса, как он считает, налицо. Люди ждут чудес в виде дальнейшего падения ставок. И забывают при этом, что цены, в первую очередь на новостройки, с введением эскроу-счетов для накопления на них средств дольщиков неизбежно вырастут, подтянув за собой весь рынок. Поэтому он советует всем, у кого есть потребность улучшить жилищные условия и возможность взять ипотеку, сделать это безотлагательно. Впоследствии экономия, и весьма существенная, возможна за счет рефинансирования кредита в другом банке.

Все участники мероприятия со стороны банков в своих презентациях указывали условия рефинансирования, значительно более привлекательные, нежели просто ипотечное кредитование «с нуля». В данном контексте традиционная риэлторская мантра «Время покупать!» отнюдь не выглядела парадоксальной, а логично следовала из вышесказанного. Дружному тандему «банк- агентство» явно недостает в должном объеме третьего – клиента, для которого на сегодня созданы действительно весьма благоприятные условия. А снизятся ли ставки дальше? Ну, как в том анекдоте – 50 на 50 – или снизятся или нет…