Рано или поздно каждый, кто задумывается о жилье, задается вопросом: «Брать или не брать?». И мнения расходятся: одни считают, что аренда выгоднее, другие голосуют за ипотеку.

Я придерживаюсь позиции, что лучше взять кредит и купить квартиру, чем арендовать.

Возможно, это может быть невыгодно на Западе, где миграция местного населения в несколько раз выше, чем в России. И где рынок аренды развит куда сильнее.

У нас же дела обстоят похуже:

❌Привлекательных для переезда городов не так много, и найти в них жилье сложнее;

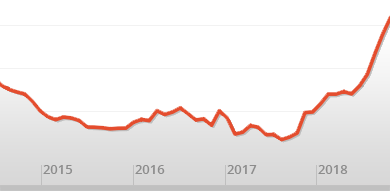

❌Цены на недвижимость растут быстрее, чем вклады, копить на квартиру, снимая жилье, бессмысленно;

❌Договор с арендодателем не гарантирует, что вас внезапно не попросят съехать;

❌Арендная ставка всегда повышается, а ипотечная стабильна и кредит можно погасить досрочно;

❌Арендодатели не очень жалуют появление детей, животных, родственников и друзей;

❌Остро встают бытовые вопросы. Даже покупка нового дивана иногда оказывается проблемой: за чей счет и можно ли выкинуть старый.

У собственного жилья этих минусов нет, а дополнительные плюсы есть:

➕На него можно потратить материнский капитал и при покупке получить налоговый вычет;

➕Если воспользоваться льготной ипотекой, ставка будет ниже арендной. Сейчас льготное кредитование действует до 1 июля, но Президент поручил разработать план на 2021-2024 гг, и, возможно, ставку снизят для семей с двумя и более детьми.

➕Вы получаете постоянную регистрацию;

➕Любая недвижимость — это актив, который может приносить прибыль;

➕Независимость: не надо жить на чемоданах.

И главный для меня плюс — вы платите за собственное жилье, а не отдаете деньги постороннему человеку.

Я знаю людей, которых ипотека наоборот стимулировала к развитию. Они хотели скорее выплатить кредит, усерднее работали и быстрее достигали целей. При правильном восприятии долговые обязательства могут стать источником личного и профессионального роста.

Покупка квартиры — это больше стратегическое решение. Да, оно сложное и требует финансов, но окупается в будущем.

Согласны?